Con fecha 30 de diciembre 2025 se emitió el Decreto N° 353/025, el que actualiza y modifica el decreto N°138/020.

El decreto que dio origen a esta actividad es el N° 329/016, en el que se promueve las actividades de construcción para la venta o arrendamiento de inmuebles con destino a oficinas y/o vivienda, y las urbanizaciones de iniciativa privada, correspondientes a proyecto de gran dimensión económica.

Las modificaciones introducidas se resumen a continuación:

- Inversiones comprendidas: Inversiones ejecutadas hasta el período de 60 meses contados a partir de la fecha de obtención del permiso de construcción otorgado por el Gobierno Departamental. Recordemos que actualmente se pueden contar los 60 meses desde la obtención del permiso anticipado de obra. Las empresas podrán solicitar una extensión del cronograma de inversiones por razones debidamente fundadas, es decir extender el plazo de los 60 meses. Para que esta extensión sea considerada por el organismo, la misma debe ser presentada con anterioridad al vencimiento de los 60 meses.

- Plazo de presentación y ejecución de las inversiones: presentación de proyectos hasta el 31.12.2030. Cabe recordar que el decreto 138/020, con sus respectivas actualizaciones, permitía presentar proyectos hasta el 31.12.2025 y su ejecución no podía ser más allá del 30.09.2028. A vía de ejemplo, si un promotor presentó un proyecto el 30.12.25, de acuerdo al régimen del decreto 138/020, lo debe ejecutar en 33 meses (hasta el 30.09.28), en cambio con el nuevo decreto tiene los 60 meses para ejecutarlo.

- Monto de la inversión: Construcciones con valor en obra civil y bienes muebles destinados a áreas de uso común de UI 60.000.000 o superior (USD 9.872.000 aprox.). Transitoriamente se podrán presentar proyectos con inversiones de UI 30.000.000 (USD 4.936.000 aprox.) a UI 60.000.000 hasta el 31 de diciembre de 2027.

- Porcentajes de áreas de uso común: pendiente de establecer por parte de COMAP. Dicho porcentaje ha ido variando en el tiempo, pasando de a ser del 20% en el decreto 329/016 al 5% con el decreto 138/020 en la medida que la inversión sea menor a UI 60.000.000, si es mayor, el porcentaje es del 10%.

- Ampliaciones: actualmente se puede presentar una ampliación hasta el 30% de la inversión promovida elegible, con el nuevo decreto se pueden presentar hasta 3 ampliaciones hasta el mismo monto, es decir el 30%. La COMAP establecerá las condiciones.

Al igual que la normativa que dio origen el régimen, es condición necesaria que la obra se encuentre inscripta ante el Banco de Previsión Social, requisito que se exige adicionalmente en la planilla de contralor.

En lo que respecta a los beneficios:

- Exoneración en la importación: al igual que el decreto 138/020, se mantiene la exoneración de todo recargo, incluso el mínimo, del Impuesto Aduanero Único a la Importación, de la tasa de Movilización de Bultos, de la Tasa Consultar y, en general de todo tributo de importación o aplicable en ocasión de la misma, incluyendo el IVA, a la importación de equipos, máquinas y materiales destinados a la obra civil y de los bienes muebles destinado asa las áreas de uso común, importados directamente por la sociedad siempre que los mismos hayan sido declarados no competitivos con la industria nacional.

- Crédito IVA: crédito por el IVA incluido en las adquisiciones de equipos, maquinas, materiales y servicios destinados a la obra civil y de los bienes muebles exclusivamente destinados a las áreas de uso común.

- Impuesto al Patrimonio (IP): se mantiene la exoneración de IP a los inmuebles comprendidos por el periodo de 8 años si el proyecto se ubica en Montevideo y 10 años si el mismo está radicado en el interior de país.

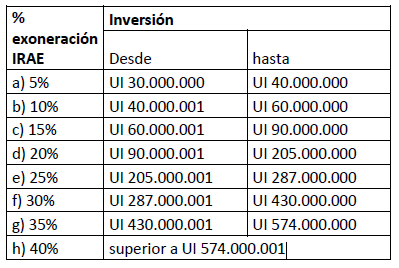

- IRAE: se mantienen los mismos porcentajes de exoneración hasta el 31.12.2027 ya que a partir de esa fecha el monto mínimo de inversión es de UI 60.000.000.

Se prevé otorgar beneficios adicionales en la exoneración de IRAE a aquellos proyectos que desarrollen modelos de construcción sostenibles.

En caso de proyectos que se desarrollen en etapas, a los efectos de determinar el porcentaje de exoneración de IRAE, podrá adicionarse al monto de inversión elegible los montos de las inversiones elegibles de las etapas previas, es decir que se tomará el total de las inversiones de todas las etapas para determinar que beneficio le corresponde. Respecto a este punto, la COMAP publicará nueva normativa a efectos de definir los proyectos que se desarrollen en etapas.

Para los proyectos presentados al amparo del decreto 138/020 y con obras no iniciadas, sugerimos revisar la conveniencia de mantenerse en el referido decreto (cronograma máximo 33 meses) o cambiarse al nuevo de decreto 329/025 (cronograma máximo 60 meses).

Todos los derechos reservados - AN&V CONSULTORES©2025